Dans cet article, je vous explique ce qu'est la subrogation, pourquoi elle disparaît, ce qui change concrètement au 1er octobre 2026, les cas où elle est maintenue, et surtout comment vous y préparer dès maintenant, que vous soyez organisme de formation ou entreprise.

J'accompagne au quotidien des organismes de formation sur la structuration et la sécurisation de leur activité. Une réforme comme celle-ci touche directement votre trésorerie et votre relation client : mon objectif ici est de vous donner une lecture claire de ce qui change, sans jargon, pour que vous adaptiez vos pratiques sereinement.

L'avantage indéniable de travailler avec PERSONALIS a été le gain de temps considérable. Alors que d'autres persistent à gérer eux-mêmes toutes les étapes pendant des mois, nous avons pu nous préparer en l'équivalent de cinq jours à temps complet.

👉 Vous voulez diversifier vos sources de financements ?

Qu'est-ce que la subrogation de paiement ?

La subrogation de paiement, c'est le mécanisme qui permet aujourd'hui à l'OPCO de régler directement l'organisme de formation, à la place de l'entreprise cliente. L'entreprise n'avance pas les frais : l'OPCO paie la prestation, dans la limite de la prise en charge accordée.

C'est pratique, mais cela a un revers que beaucoup d'organismes connaissent bien : le paiement dépend des délais de traitement administratif de l'OPCO, et du fait que vous soyez ou non déjà référencé auprès de lui. Autrement dit, votre encaissement est suspendu au rythme d'un tiers.

C'est précisément ce fonctionnement qui évolue au 1er octobre 2026.

Pourquoi la réforme de la TVA des OPCO change-t-elle la donne ?

L'origine est fiscale. Jusqu'ici, les OPCO bénéficiaient d'un régime dérogatoire de TVA. L'administration fiscale considère désormais qu'ils sont assujettis à la TVA, au motif qu'ils rendent des services (à France Compétences, aux cofinanceurs et aux entreprises).

Ce changement de régime fiscal rend le circuit de la subrogation, où l'OPCO paie directement le prestataire, beaucoup plus complexe à maintenir. La conséquence concrète : à compter du 1er octobre 2026, la subrogation cesse d'être la règle pour devenir l'exception.

La réforme était initialement prévue pour le 1er janvier 2026. Elle a été reportée au 1er octobre 2026 pour laisser aux OPCO, aux entreprises et aux organismes le temps de s'adapter. Ce délai, c'est maintenant qu'il faut l'utiliser.

Qu'est-ce qui change concrètement au 1er octobre 2026 ?

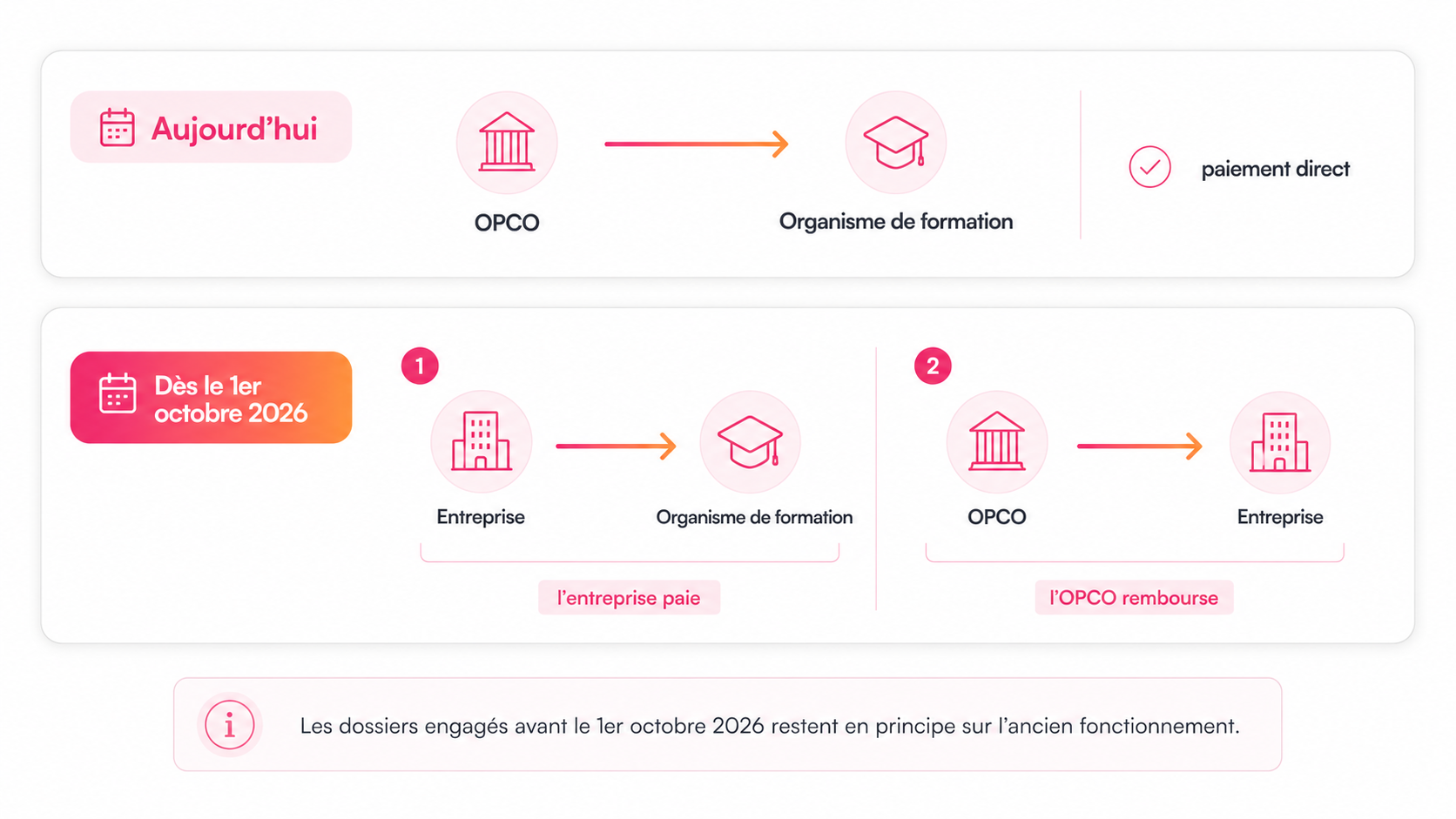

Le basculement tient en une inversion du circuit de paiement :

Aujourd'hui : l'OPCO règle directement l'organisme de formation. Le paiement dépend de ses délais de traitement et de votre référencement auprès de lui.

Demain : l'entreprise paie l'organisme de formation, puis se fait rembourser par l'OPCO de la part prise en charge.

Ce qui ne change pas : la demande de prise en charge se dépose toujours auprès de l'OPCO, via son portail habituel. Après instruction, l'OPCO indique le montant pris en charge et le mode de financement applicable (remboursement ou, dans les cas maintenus, subrogation).

Le nouveau circuit s'applique aux engagements pris à partir du 1er octobre 2026. Les dossiers engagés avant cette date restent, en principe, sur l'ancien fonctionnement.

Dans quels cas la subrogation est-elle maintenue ?

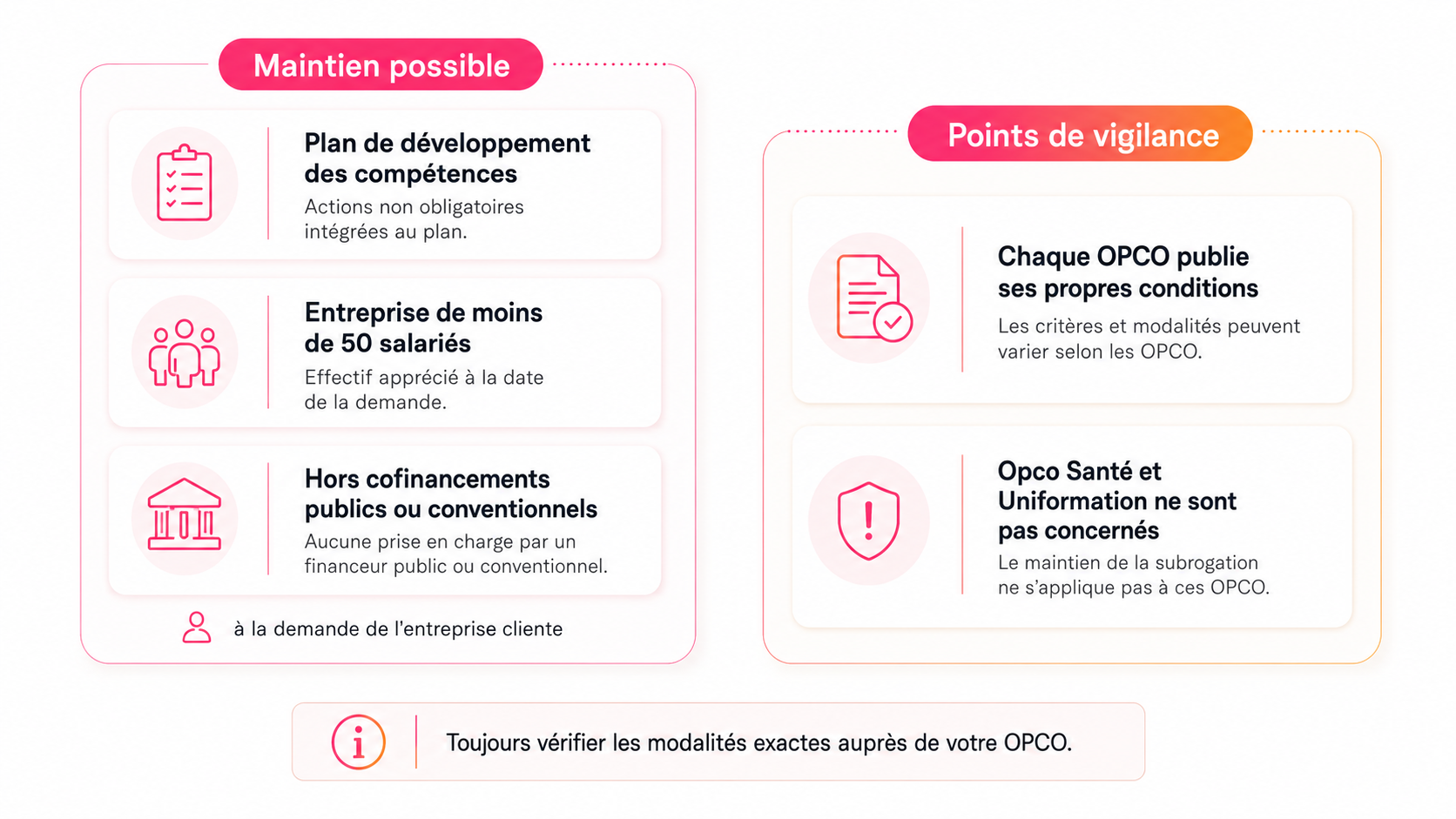

La subrogation ne disparaît pas totalement. Elle reste possible, à titre d'exception, notamment pour le plan de développement des compétences des entreprises de moins de 50 salariés, hors formations cofinancées par des fonds publics ou conventionnels, à la demande de l'entreprise cliente.

Deux précisions importantes :

- Les modalités exactes sont fixées par chaque OPCO, qui publie ses propres conditions. Le périmètre des cas maintenus peut donc varier légèrement d'un opérateur à l'autre : vérifiez toujours auprès du vôtre.

- Certains OPCO ne sont pas concernés. Opco Santé et Uniformation, par exemple, ont renouvelé leur exonération de TVA : leurs relations avec les entreprises et les organismes ne sont pas affectées par le nouveau régime.

Pour tous les autres cas, c'est le nouveau circuit (paiement par l'entreprise, puis remboursement) qui s'applique.

Ce que ça change pour les organismes de formation

Pour vous, organisme de formation, la réforme rebat les cartes, plutôt dans le bon sens, à condition de l'anticiper.

Le bon côté : votre paiement n'est plus suspendu aux délais administratifs d'un tiers. Il dépend directement de votre relation commerciale avec le client. Une entreprise qui paie vite, c'est un encaissement rapide, sans attendre l'instruction d'un dossier OPCO.

Le point de vigilance : qui dit relation commerciale dit aussi gestion du risque client. Vous devez désormais sécuriser votre encaissement : conditions de paiement claires, acompte éventuel, facturation rigoureuse et relances si besoin. Le risque de trésorerie ne vient plus de l'OPCO, mais d'un client qui tarderait à régler.

En clair : vous gagnez en autonomie, mais vous reprenez la main et la responsabilité sur le recouvrement.

Ce que ça change pour les entreprises clientes

Côté entreprise, le changement est plus exigeant : dans les cas concernés, elle devra avancer les frais de formation, puis demander elle-même le remboursement de la part prise en charge auprès de son OPCO.

Concrètement, cela suppose une avance de trésorerie, le temps que l'OPCO instruise et verse le remboursement. Pour les TPE et PME, c'est un point à intégrer dans la planification budgétaire des formations.

Si vous êtes organisme de formation, c'est aussi un sujet à aborder avec vos clients : les informer en amont évite les blocages de dernière minute et fluidifie la relation.

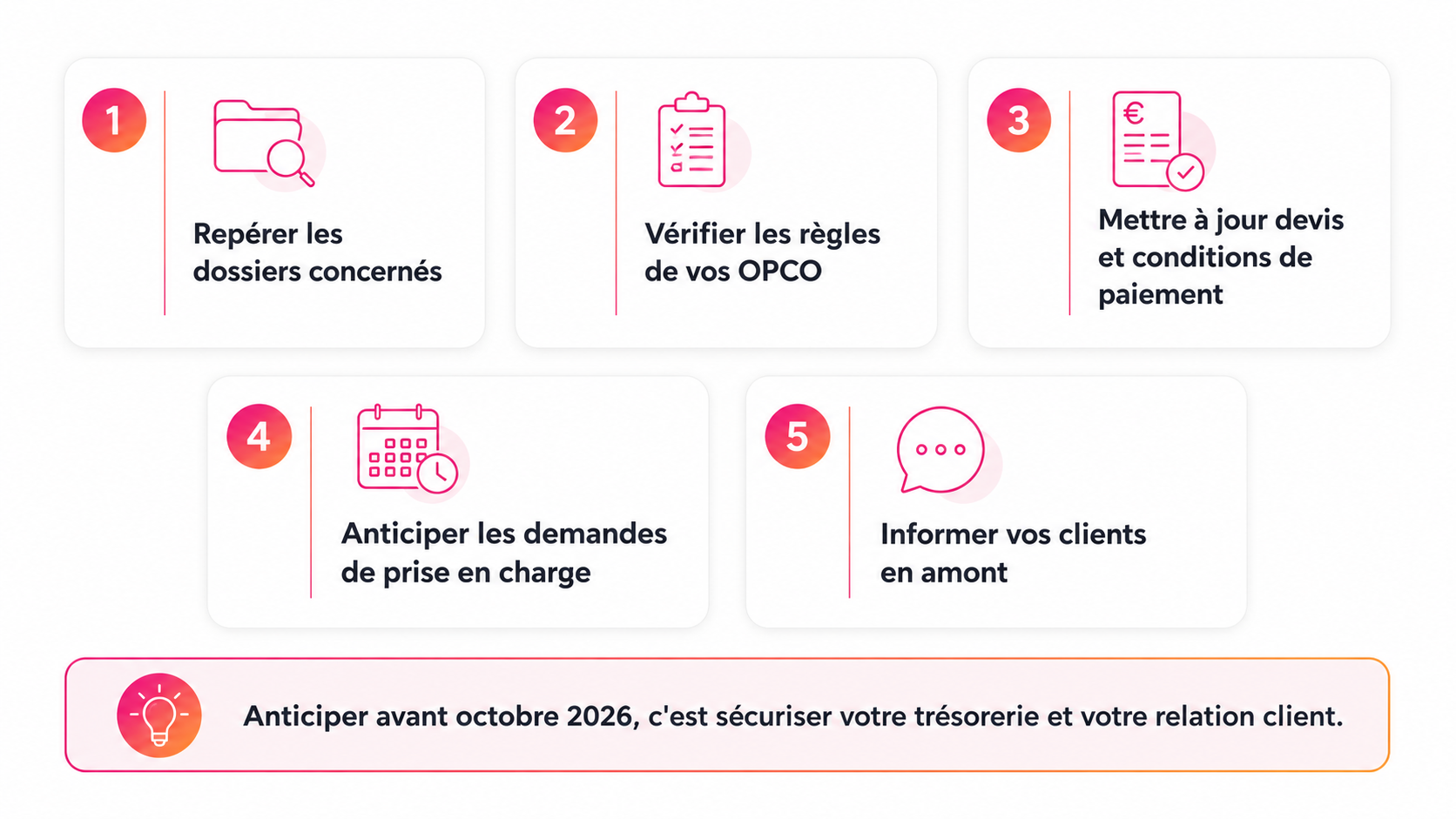

Comment vous préparer avant le 1er octobre 2026 ?

Quelques actions concrètes permettent d'aborder l'échéance sans stress :

À noter : une autre échéance proche concerne la facturation électronique (à partir de septembre 2026). Les deux sujets sont distincts mais se cumulent dans votre calendrier, autant les traiter ensemble.

En résumé

À partir du 1er octobre 2026, la subrogation de paiement par les OPCO cesse d'être la règle pour devenir l'exception. La cause est fiscale : les OPCO devenant assujettis à la TVA, le circuit s'inverse. Désormais, dans la plupart des cas, c'est l'entreprise qui règle l'organisme de formation, puis se fait rembourser la part prise en charge. La subrogation ne subsiste que dans quelques situations, notamment le plan de développement des compétences des entreprises de moins de 50 salariés, hors cofinancements publics ou conventionnels et certains OPCO, comme Opco Santé et Uniformation, ne sont pas concernés.

Pour votre organisme, ce n'est pas une mauvaise nouvelle en soi : votre encaissement ne dépend plus des délais administratifs d'un tiers, mais de votre relation commerciale avec le client, ce qui accélère souvent les paiements. En contrepartie, vous reprenez la main sur le recouvrement. Tout se joue donc sur l'anticipation : identifier vos dossiers concernés, vérifier les règles de vos OPCO, adapter vos conditions de paiement et informer vos clients en amont. Les organismes qui préparent ce changement dès maintenant aborderont l'échéance sans mauvaise surprise de trésorerie.

On fait le point ensemble ?

La fin de la subrogation au 1er octobre 2026 n'est pas une mauvaise nouvelle en soi : pour beaucoup d'organismes, elle accélère même les encaissements. Mais elle demande d'adapter vos process de facturation, de sécuriser votre relation client et d'informer vos entreprises clientes.

Un échange clair et sans engagement.